Tibbiy sug`urta

Sogʻliqni saqlash sugʻurtasi yoki tibbiy sugʻurta (Janubiy Afrikada tibbiy yordam sifatida ham tanilgan) tibbiy xarajatlarga duchor boʻlgan shaxsning xavfini toʻliq yoki bir qismini qoplaydigan sugʻurta turidir. Sugʻurtalovchi sogʻliq uchun xavfning umumiy xavfini va sogʻliqni saqlash tizimi xarajatlarini xavf-xatar pulidan baholash orqali sugʻurta shartnomasida koʻrsatilgan sogʻliqni saqlash toʻlovlarini toʻlash uchun pulni taqdim etish uchun oylik mukofot yoki ish haqi soligʻi kabi muntazam moliyaviy tuzilmani ishlab chiqishi mumkin.[1] Imtiyozlar markaziy tashkilot, masalan, davlat organi, xususiy biznes yoki notijorat tashkilot tomonidan boshqariladi.

Amerika sogʻliqni sugʻurtalash assotsiatsiyasining maʼlumotlariga koʻra, tibbiy sugʻurta „kasallik yoki jarohatlar natijasida nafaqalarni toʻlashni taʼminlaydigan qoplama“ deb taʼriflanadi. U baxtsiz hodisa, tibbiy xarajatlar, nogironlik yoki tasodifiy oʻlim natijasida yetkazilgan zararlarni sugʻurtalashni oʻz ichiga oladi."[2] :225

Tibbiy sug’urta - bu umumiy fondga muntazam ravishda birgalikda mablag’lar kiritish orqali sug’urta holati, shifokor bilan konsul tatsiya sabab yuzaga keluvchi yoki boshqa tibbiy harajatlarning bir qismini qoplaydigan inson salomatligi sug’urtasining turidir.

Tibbiy sug’urta nima va u qanday bo’ladi?

Tibbiy sug’urta yoki sog’liq sug’urtasi - tibbiy va jarrohlik xizmatlarining narxini qoplaydigan sug’urta turidir. U tibbiy yordam ko’rsatishni kafolatlaydi, shuningdek, sug’urta shartnomasida ko’rsatilgan hodisalar sodir bo’lgan taqdirda uning to’lanishini kafolatlaydi: odatda, bular sirasiga shoshilinch stomatologik va jarrohlik xizmatlari, shuningdek, shifokor konsul tatsiyalari kiradi.

Tibbiy sug’urta majburiy (OMS) va ixtiyoriy (DMS) bo’ladi.

Majburiy tibbiy sug’urta - bu sug’urta hodisasi yuz bergan taqdirda shaxsning bepul tibbiy yordam olishi uchun davlat tomonidan yaratilgan chora-tadbirlar tizimidir. Majburiy tibbiy sug’urta holatida sug’urtalovchining mablag’lari mavjudligidan qat'i nazar, sug’urtalangan shaxsning huquqlariga rioya etilishini davlat kafolatlaydi. Xarajatlarni qoplash uchun mablag’lar majburiy tibbiy sug’urta badallaridan olinadi, bu maqsadda davlat byudjeti mablag’lari sarflanmaydi.

Ixtiyoriy tibbiy sug’urta - bu shaxsiy sug’urta bo’lib, unda har bir shaxs qaysi kompaniyada sug’urtani rasmiylashtirishni va shartnomada qaysi xizmatlar ro’yxatini ko’rsatib o’tishni o’zi hal qiladi. Aksariyat mamlakatlarda sug’urta kompaniyalari cheklangan miqdordagi xizmatlarni o’z ichiga olgan standart polisni yoki individual polisni taklif qilishlari mumkin - u mijozning xohish-istaklari va sog’lig’i ko’rsatkichlarini hisobga olgan holda tuziladi. Sug’urta polisida ko’rsatilgan tibbiy xizmatlarning xarajatlari mijozning to’lovlari hisobidan qoplanadi. Aksariyat hollarda aholining kam ta'minlangan qatlamlari uchun ixtiyoriy tibbiy sug’urta imkoni mavjud emas va o’z fuqarolarining sog’lig’i haqida qayg’uradigan rivojlangan mamlakatlar sog’liqni saqlash tizimiga majburiy tibbiy sug’urtani joriy qiladi.

Kelib chiqishi

[tahrir | manbasini tahrirlash]Tibbiy sugʻurta polisi quyidagilardan iborat:

- Sugʻurta provayderi (masalan, sugʻurta kompaniyasi yoki hukumat) va jismoniy shaxs yoki uning homiysi (yaʼni ish beruvchi yoki jamoat tashkiloti) oʻrtasidagi shartnoma . Shartnoma yangilanadigan (yillik, oylik) yoki xususiy sugʻurta holatida umrbod boʻlishi mumkin. Bundan tashqari, milliy rejalar holatida barcha fuqarolar uchun majburiy boʻlishi mumkin. Sogʻliqni saqlash sugʻurtasi provayderi tomonidan qoplanadigan sogʻliqni saqlash xarajatlarining turi va miqdori yozma ravishda, aʼzolik shartnomasida yoki xususiy sugʻurta uchun „Qoplama dalillari“ kitobida yoki davlat sugʻurtasi uchun milliy [sogʻliqni saqlash siyosatida] koʻrsatilgan.

- AQShda tibbiy sugʻurtaning ikki turi mavjud — soliq toʻlovchi tomonidan moliyalashtiriladigan va xususiy moliyalashtiriladigan.[3] Xususiy sugʻurta rejasiga misol sifatida ish beruvchi tomonidan moliyalashtiriladigan oʻz-oʻzidan moliyalashtiriladigan ERISA rejasidir. Kompaniya odatda yirik sugʻurta kompaniyalaridan biriga ega ekanligini eʼlon qiladi. Biroq, ERISA holatida, bu sugʻurta kompaniyasi „sugʻurta akti bilan shugʻullanmaydi“, ular faqat uni boshqaradi. Shuning uchun, ERISA rejalari davlat qonunlariga boʻysunmaydi. ERISA rejalari AQSh Mehnat Departamenti (USDOL) yurisdiksiyasi ostidagi federal qonun bilan tartibga solinadi.

Sugʻurtalangan shaxsning majburiyatlari bir necha shaklda boʻlishi mumkin:

- Premium: Siyosat egasi yoki ularning homiysi (masalan, ish beruvchi) sogʻliqni saqlash sugʻurtasini sotib olish uchun sogʻliqni saqlash rejasiga toʻlaydigan summa. (AQShga xos) Sogʻliqni saqlash qonuniga koʻra, sugʻurta mukofoti sugʻurtalangan shaxsga nisbatan 5 ta aniq omildan foydalangan holda hisoblanadi. Bu omillar yoshi, joylashuvi, tamaki isteʼmoli, individual va oilaviy roʻyxatga olish va sugʻurtalangan shaxsning qaysi reja toifasini tanlashi.[4] Imkoniyatli parvarish toʻgʻrisidagi qonunga binoan, hukumat sugʻurta bozori orqali xususiy sugʻurta sotib olgan shaxslar uchun mukofotning bir qismini qoplash uchun soliq imtiyozini toʻlaydi.

- Chegirma : Sugʻurtalangan sugʻurtalovchi oʻz ulushini toʻlashdan oldin oʻz choʻntagidan toʻlashi kerak boʻlgan summa. Masalan, sugʻurtalovchilar sogʻligʻini sugʻurtalovchi tomonidan qoplanishidan oldin har yili $7500 chegirma toʻlashlari kerak boʻlishi mumkin. Sugʻurtalangan shaxs chegirmaga yetguncha va sugʻurta kompaniyasi parvarishlash uchun toʻlashni boshlagunga qadar, bir necha shifokor tashrifi yoki retsept boʻyicha toʻldirish kerak boʻlishi mumkin. Bundan tashqari, koʻpgina siyosatlar sizning chegirmangizga qarshi shifokor tashriflari yoki retseptlar uchun qoʻshimcha toʻlovlarni qoʻllamaydi.

- Qoʻshimcha toʻlov : Sugʻurtalangan shaxs tibbiy sugʻurtalovchi maʼlum bir tashrif yoki xizmat uchun toʻlashdan oldin choʻntagidan toʻlashi kerak boʻlgan summa. Masalan, sugʻurtalangan shaxs shifokorga tashrif buyurish yoki retsept olish uchun 45 AQSh dollari miqdorida qoʻshimcha toʻlov toʻlashi mumkin. Qoʻshimcha toʻlov har safar maʼlum bir xizmat olinganda toʻlanishi kerak.

- Birgalikda sugʻurta qilish: belgilangan miqdorni oldindan toʻlash (qoʻshimcha toʻlov) oʻrniga yoki unga qoʻshimcha ravishda qoʻshma sugʻurta sugʻurtalangan shaxs toʻlashi mumkin boʻlgan umumiy xarajatlarning foizidir. Misol uchun, aʼzo operatsiya narxining 20 foizini qoʻshimcha toʻlovdan ortiq toʻlashi kerak boʻlishi mumkin, sugʻurta kompaniyasi esa qolgan 80 foizini toʻlaydi. Agar birgalikda sugʻurta qilish boʻyicha yuqori chegara mavjud boʻlsa, siyosat egasi oʻzlari oladigan xizmatlarning haqiqiy xarajatlariga qarab juda kam yoki katta miqdorda qarzga ega boʻlishi mumkin.

- Istisnolar: barcha xizmatlar qamrab olinmaydi. Foydalanish va tashlash, soliqlar va boshqalar kabi hisob-kitoblar qabul qilinadigan daʼvodan chiqarib tashlanadi. Sugʻurtalanganlar, odatda, qoplanmagan xizmatlarning toʻliq narxini oʻz choʻntaklaridan toʻlashlari kutiladi.

- Qoplash chegaralari: Baʼzi tibbiy sugʻurta polislari faqat maʼlum bir dollar miqdorida sogʻliqni saqlash uchun toʻlaydi. Sugʻurtalangan shaxs muayyan xizmat uchun sogʻliqni saqlash rejasining maksimal toʻlovidan ortiq har qanday toʻlovlarni toʻlashi mumkin. Bundan tashqari, baʼzi sugʻurta kompaniyalari sxemalari yillik yoki umrbod sugʻurta qoplamalariga ega. Bunday hollarda, sogʻliqni saqlash rejasi maksimal imtiyozga erishgandan soʻng toʻlovni toʻxtatadi va siyosat egasi qolgan barcha xarajatlarni toʻlashi kerak.

- Choʻntagidan olinadigan maksimal: sugʻurta qoplamasi chegaralariga oʻxshash, bundan mustasno, sugʻurtalangan shaxsning toʻlov majburiyati ular choʻntagidan maksimal miqdorga etganida tugaydi va tibbiy sugʻurta qoplanadigan barcha xarajatlarni toʻlaydi. Choʻntagidan olinadigan maksimal imtiyozlar maʼlum imtiyozlar toifasi bilan cheklanishi mumkin (masalan, retsept boʻyicha dori-darmonlar) yoki maʼlum bir nafaqa yilida taqdim etilgan barcha sugʻurta qoplamalariga qoʻllanilishi mumkin.

- Tarmoqdan tashqari provayder: reja bilan shartnoma tuzmagan sogʻliqni saqlash provayderi. Agar tarmoqdan tashqari provayderdan foydalansa, bemor ushbu provayderdan olingan imtiyozlar va xizmatlarning toʻliq narxini toʻlashi kerak boʻlishi mumkin. Hatto favqulodda xizmatlar uchun ham, tarmoqdan tashqari provayderlar bemorlarga qoʻshimcha xarajatlar uchun toʻlashlari mumkin.

- Oldindan avtorizatsiya: sugʻurtalovchi tibbiy xizmat koʻrsatishdan oldin bergan sertifikat yoki ruxsatnoma. Ruxsat olish sugʻurtalovchining xizmat haqini toʻlashi shart, agar u ruxsat berilganiga mos keladi deb hisoblasa. Koʻpgina kichikroq, muntazam xizmatlar avtorizatsiyani talab qilmaydi.[5]

- Formulyar : sugʻurta rejasi qoplashga rozi boʻlgan dorilar roʻyxati.[6]

- Imtiyozlar haqida tushuntirish : Sugʻurtalovchi tomonidan bemorga tibbiy xizmat uchun nima qoplanishi, toʻlov miqdori va bemor javobgarligi miqdori qanday aniqlanganligini tushuntiruvchi hujjat yuborishi mumkin.[5] Favqulodda vaziyatlar boʻlimida toʻlov amalga oshirilgan taqdirda, bemorlar xizmatdan keyin 30 kun ichida xabardor qilinadi. Bemorlarga bemorning ahvoli va boshqa logistika tufayli tez yordam xizmatining narxi toʻgʻrisida kamdan-kam hollarda ushbu xatni olguncha xabardor qilinadi.[7]

Taqqoslashlar

[tahrir | manbasini tahrirlash]

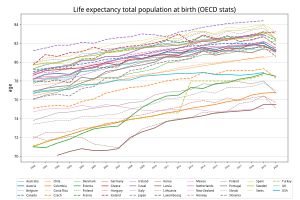

Hamdoʻstlik jamgʻarmasi oʻzining „Oyna, devordagi oyna“ yillik soʻrovida Avstraliya, Yangi Zelandiya, Buyuk Britaniya, Germaniya, Kanada va AQShda sogʻliqni saqlash tizimlarining samaradorligini taqqoslaydi. AQSh tizimi eng qimmat hisoblanadi, u boshqa mamlakatlarga nisbatan doimiy ravishda past ishlaydi.[9] Tadqiqotda AQSh va boshqa mamlakatlar oʻrtasidagi farqlardan biri shundaki, AQSh universal tibbiy sugʻurta qoplamasi boʻlmagan yagona davlatdir.

Hamdoʻstlik jamgʻarmasi 2010-yilda oʻn uchinchi yillik sogʻliqni saqlash siyosati tadqiqotini yakunladi[11] Soʻrovni oʻrganish „sugʻurta dizayni bilan bogʻliq boʻlgan kirish, xarajatlar yuki va tibbiy sugʻurta bilan bogʻliq muammolarda sezilarli farqlarni aniqladi“.[11] Soʻrovda qatnashgan mamlakatlardan natijalar shuni koʻrsatdiki, Qoʻshma Shtatlardagi odamlar oʻz choʻntagidan koʻproq xarajatlarga ega, sugʻurta kompaniyalari bilan boshqa mamlakatlarga qaraganda koʻproq kelishmovchiliklar va sugʻurta toʻlovlari rad etilgan; Germaniyada xuddi shunday qogʻozbozlik darajasi yuqori boʻlsa-da, qogʻozbozlik ham yuqori edi.[11]

Avstraliya

[tahrir | manbasini tahrirlash]Avstraliya sogʻliqni saqlash tizimi Medicare deb ataladi, u kasalxonada davolanish va subsidiyalangan shifoxonadan tashqari tibbiy davolanishdan bepul foydalanishni taʼminlaydi. U barcha soliq toʻlovchilardan 2 % soliq yigʻimi, yuqori daromad oladiganlardan qoʻshimcha 1 % yigʻim, shuningdek, umumiy daromad hisobidan moliyalashtiriladi.

Xususiy sogʻliqni saqlash tizimi bir qator xususiy tibbiy sugʻurta tashkilotlari tomonidan moliyalashtiriladi. Ulardan eng kattasi Medibank Private Limited boʻlib, u 2014-yilgacha xususiylashtirilgan va Avstraliya fond birjasida roʻyxatga olinganidan keyin davlatga tegishli boʻlgan.

Avstraliya sogʻliqni saqlash fondlari „foyda uchun“ boʻlishi mumkin, shu jumladan Bupa va nib; „Oʻzaro“, shu jumladan Avstraliya birligi; yoki GMHBA, HCF va HBF Sogʻliqni saqlash sugʻurtasini oʻz ichiga olgan "notijorat" . Baʼzilar, masalan, Police Health, maʼlum guruhlarga aʼzolikka ega, ammo koʻpchilik ochiq aʼzolikka ega. Aksariyat sogʻliqni saqlash fondlariga aʼzolik endi taqqoslash veb-saytlari orqali ham mavjud. Ushbu taqqoslash saytlari oʻzlarining ishtirok etuvchi sogʻliqni saqlash fondlari bilan kelishilgan holda komissiya asosida ishlaydi. Xususiy tibbiy sugʻurta boʻyicha Ombudsman, shuningdek, isteʼmolchilarga narx va sugʻurta darajasi toʻgʻrisidagi maʼlumotlarni oʻz ichiga olgan xususiy tibbiy sugʻurtalovchilar mahsulotlarini qidirish va taqqoslash imkonini beruvchi bepul veb-saytni boshqaradi.[12]

Kanada

[tahrir | manbasini tahrirlash]Kanada Konstitutsiyasiga koʻra, sogʻliqni saqlash Kanadada asosan provinsiya hukumatining mas’uliyati hisoblanadi (asosiy istisnolar shartnomalar, Kanada qirollik otliq politsiyasi, qurolli kuchlar va parlament aʼzolariga koʻrsatiladigan aborigen xalqlarga koʻrsatiladigan xizmatlar uchun federal hukumatning javobgarligidir) . Shunday qilib, har bir viloyat oʻzining tibbiy sugʻurta dasturini boshqaradi. Federal hukumat oʻzining fiskal vakolatlari tufayli tibbiy sugʻurtaga taʼsir qiladi — u universal tibbiy sugʻurta dasturlari xarajatlarini qoplash uchun viloyatlarga naqd pul va soliq punktlarini oʻtkazadi. Kanada Sogʻliqni saqlash qonuniga koʻra, federal hukumat barcha odamlarga „tibbiy zarur xizmatlar“ deb ataladigan, birinchi navbatda, shifokorlar yoki shifoxonalarda koʻrsatiladigan yordam va uzoq muddatli turar joyning hamshiralik komponenti sifatida belgilangan xizmatlardan bepul foydalanish huquqiga ega boʻlish talabini yuklaydi va amalga oshiradi. gʻamxoʻrlik. Agar viloyatlar shifokorlar yoki muassasalarga bemorlardan tibbiy zarur xizmatlar uchun haq olishlariga ruxsat bersa, federal hukumat viloyatlarga oʻz toʻlovlarini taqiqlangan toʻlovlar miqdoriga kamaytiradi. Birgalikda, Kanadadagi davlat provinsiyaviy tibbiy sugʻurta tizimlari tez-tez Medicare deb ataladi.[13] Ushbu davlat sugʻurtasi umumiy davlat daromadlari hisobidan soliqdan moliyalashtiriladi, garchi Britaniya Kolumbiyasi va Ontario qoʻshimcha daromad olish uchun jismoniy shaxslar va oilalar uchun bir tekis stavkalar bilan majburiy mukofot — mohiyatan qoʻshimcha soliq undiradi. Xususiy tibbiy sugʻurtaga ruxsat beriladi, ammo oltita viloyat hukumatlarida faqat sogʻliqni saqlash rejalari qamrab ololmaydigan xizmatlar uchun (masalan, shifoxonalardagi yarim xususiy yoki xususiy xonalar va retsept boʻyicha dori-darmonlar rejalari). Toʻrt viloyat, shuningdek, Kanada Sogʻliqni saqlash qonunida belgilangan xizmatlarni sugʻurtalashga ruxsat beradi, ammo amalda buning uchun bozor yoʻq. Barcha kanadaliklar koʻrishni lazer bilan tuzatish operatsiyasi, kosmetik jarrohlik va boshqa asosiy boʻlmagan tibbiy muolajalar kabi tanlangan tibbiy xizmatlar uchun shaxsiy sugʻurtadan foydalanishlari mumkin. Kanadaliklarning qariyb 65 % qoʻshimcha xususiy tibbiy sugʻurtaga ega; ularning koʻpchiligi uni ish beruvchilari orqali olishadi.[14] Hukumat tomonidan toʻlanmagan xususiy sektor xizmatlari jami sogʻliqni saqlash xarajatlarining qariyb 30 foizini tashkil qiladi.[15]

2005-yilda Kanada Oliy sudi Chaulli v. Kvebek, provinsiya rejasi bilan sugʻurta qilingan sogʻliqni saqlash uchun xususiy sugʻurta qilish boʻyicha viloyatning taqiqlanishi Kvebek huquq va erkinliklari Xartiyasini buzganligini va xususan, hayot va xavfsizlik huquqi bilan bogʻliq boʻlimlarni, agar qabul qilib boʻlmaydigan darajada uzoq kutish vaqtlari boʻlsa. davolash, bu ishda daʼvo qilinganidek. Qaror butun Kanada boʻylab tibbiy sugʻurtaning umumiy shaklini oʻzgartirmadi, ammo talab va taklifning asosiy muammolarini va kutish vaqtlarining taʼsirini hal qilishga urinishlarga turtki boʻldi.[16]

Kipr

[tahrir | manbasini tahrirlash]2020-yilda Kiprda umumiy sogʻliqni saqlash tizimi (GHS, GESY nomi bilan ham tanilgan) joriy etildi, bu mustaqil sugʻurta jamgʻarmasi boʻlib, u orqali klinikalar, xususiy shifokorlar, farmatsevtlar, laboratoriyalar, mikrobiologik laboratoriyalar va fizioterapevtlar tibbiy xizmatlarni taklif qilishlari uchun toʻlanadi. ushbu fondga badal toʻlaydigan Kiprning doimiy aholisiga gʻamxoʻrlik qilish.

GESYdan tashqari 12 dan ortiq mahalliy va xalqaro sugʻurta kompaniyalari (masalan Bupa, Aetna, Cigna, Metlife) individual va guruhli tibbiy sugʻurta rejalarini taqdim etadi. Rejalar ikkita asosiy toifaga boʻlingan: statsionar xarajatlarni qoplaydigan rejalar (yaʼni kasalxonaga yotqizish, operatsiyalar) va statsionar va ambulatoriya xarajatlarini qoplaydigan rejalar (masalan, shifokor tashrifi, dori-darmonlar, fizioterapiya).

Fransiya

[tahrir | manbasini tahrirlash]

Milliy tibbiy sugʻurta tizimi 1945-yilda, ikkinchi jahon urushi tugagandan soʻng tashkil etilgan. Bu Fransiya parlamentidagi Gollist va kommunist vakillari oʻrtasidagi kelishuv edi. Konservativ Gollistlar davlat sogʻliqni saqlash tizimiga qarshi edilar, kommunistlar esa Britaniya Beverij modeli boʻyicha sogʻliqni saqlashni toʻliq milliylashtirishni qoʻllab-quvvatladilar.

Olingan dastur kasbga asoslangan: barcha ishlaydigan odamlar oʻz daromadlarining bir qismini kasallik xavfini oʻzaro taʼminlaydigan va turli stavkalarda tibbiy xarajatlarni qoplaydigan notijorat tibbiy sugʻurta fondiga toʻlashlari shart. Sugʻurtalangan shaxslarning farzandlari va turmush oʻrtoqlari ham nafaqa olish huquqiga ega. Har bir jamgʻarma oʻz byudjetini boshqarishda erkindir va tibbiy xarajatlarni oʻzi uchun toʻgʻri keladigan darajada qoplash uchun foydalaniladi, biroq soʻnggi yillarda amalga oshirilgan bir qator islohotlardan soʻng, mablagʻlarning aksariyati bir xil darajada toʻlov va imtiyozlarni taqdim etadi.

Germaniya

[tahrir | manbasini tahrirlash]Germaniya dunyodagi eng qadimgi milliy ijtimoiy tibbiy sugʻurta tizimiga ega[17], kelib chiqishi Otto fon Bismarkning 1883-yildagi kasallik sugʻurtasi toʻgʻrisidagi qonuniga borib taqaladi[18][19]

1885-yilda koʻk yoqali ishchilarning 10 % dan boshlab, majburiy sugʻurta kengaydi; 2009-yilda sugʻurta barcha fuqarolar uchun majburiy boʻlib, oʻz-oʻzini ish bilan band boʻlganlar yoki daromad chegarasidan yuqori boʻlgan shaxsiy tibbiy sugʻurta bilan sugʻurtalangan.[20][21] 2016-yil holatiga koʻra, aholining 85 % majburiy tibbiy sugʻurta (SHI)[22] (Gesetzliche Krankenversicherung yoki GKV), qolgan qismi esa xususiy sugʻurta (Private Krankenversicherung yoki PKV) bilan qoplangan. Germaniya sogʻliqni saqlash tizimi 2004-yil holatiga koʻra 77 % davlat tomonidan moliyalashtirildi va 23 % xususiy moliyalashtirildi.[23] Davlat tibbiy sugʻurtasi boʻyicha toʻlanadigan badallar shaxsning daromadidan kelib chiqsa, xususiy tibbiy sugʻurta badallari shaxsning yoshi va sogʻligʻining holatidan kelib chiqqan holda amalga oshiriladi.[20][24]

Toʻlov xizmat haqi asosida amalga oshiriladi, ammo maʼlum bir hududda qonuniy tibbiy sugʻurtani qabul qilishga ruxsat berilgan shifokorlar soni hukumat va professional jamiyatlar tomonidan tartibga solinadi.

Qoʻshimcha toʻlovlar 1980-yillarda ortiqcha foydalanishning oldini olish maqsadida joriy qilingan. Soʻnggi yillarda Germaniyada kasalxonada qolishning oʻrtacha davomiyligi 14 kundan 9 kungacha qisqardi, bu hali ham Qoʻshma Shtatlardagi oʻrtacha muddatdan (5 dan 6 kungacha) ancha uzoqroq.[25] Farqning bir qismi shundaki, shifoxona xarajatlarini qoplash uchun asosiy eʼtibor protsedura yoki tashxisdan farqli oʻlaroq, kasalxona kunlarining soni hisoblanadi. Dori-darmon narxi sezilarli darajada oshdi, 1991-yildan 2005-yilgacha deyarli 60 % ga oshdi. Xarajatlarni cheklashga urinishlarga qaramay, umumiy sogʻliqni saqlash xarajatlari 2005-yilda Gʻarbiy Yevropaning boshqa davlatlari bilan solishtirganda YaIMning 10,7 foizigacha koʻtarildi, ammo AQShda sarflanganidan sezilarli darajada kam (YaIMning qariyb 16 foizi).[26]

Nemislarga shaxsning jismoniy holati bilan bogʻliq boʻlgan va ish beruvchi va xodim tomonidan birgalikda moliyalashtiriladigan uch turdagi ijtimoiy sugʻurta taklif etiladi: tibbiy sugʻurta, baxtsiz hodisalardan sugʻurta va uzoq muddatli parvarish sugʻurtasi. Uzoq muddatli parvarishlash sugʻurtasi (Gesetzliche Pflegeversicherung) 1994-yilda paydo boʻlgan va majburiydir.[21] Baxtsiz hodisalardan sugʻurtalash (gesetzliche Unfallversicherung) ish beruvchi tomonidan qoplanadi va asosan ishga borish va ish joyidagi barcha xavflarni qoplaydi.[27]

Gretsiya

[tahrir | manbasini tahrirlash]Gretsiyadagi Milliy sogʻliqni saqlash tizimi ham tashqarida, ham statsionar davolanishni qamrab oladi.[28] Ambulator davolash ijtimoiy maʼmuriy tuzilmalar tomonidan quyidagi tartibda amalga oshiriladi:

- EOPPY (Sogʻliqni saqlash xizmatlarini koʻrsatish boʻyicha milliy tashkilot): shartnoma tuzgan xususiy tibbiyot provayderlari

- PEDY (Milliy birlamchi sogʻliqni saqlash tarmogʻi) birliklari: jamoat salomatligi

- Davlat kasalxonalari, qishloq va tuman tibbiyot birliklari, ESY (Milliy sogʻliqni saqlash tizimi) sogʻliqni saqlash markazlari

- Xususiy sogʻliqni saqlash mutaxassislari: EOPYY bilan shartnoma tuzmagan tibbiy mutaxassislar va xizmatlar.

Statsionar davolanish quyidagi yoʻllar bilan amalga oshiriladi:

- Milliy sogʻliqni saqlash tizimining davlat kasalxonalari (ESY).

- Milliy sogʻliqni saqlash tashuvchisi (EOPYY) bilan tuzilgan xususiy klinikalar

- Milliy sogʻliqni saqlash tashuvchisi bilan shartnoma tuzmagan xususiy shifoxonalar va klinikalar.

Gretsiyada har bir kishi kasalxonaga yotqizish xarajatlarini mintaqada faoliyat yurituvchi har qanday mahalliy yoki transmilliy sugʻurta kompaniyalari tomonidan sotib olinishi mumkin boʻlgan xususiy sugʻurta polisi yordamida qoplashi mumkin (masalan, Metlife, Interamerican, Aetna, IMG).[29]

Hindiston

[tahrir | manbasini tahrirlash]Hindistonda sogʻliqni saqlash xizmatlari shtat boʻyicha farq qiladi. Davlat sogʻliqni saqlash xizmatlari koʻpchilik shtatlarda mashhur, ammo resurslar va boshqaruvning etarli emasligi sababli, aholining asosiy qismi xususiy sogʻliqni saqlash xizmatlarini tanlaydi.

Ogohlikni yaxshilash va sogʻliqni saqlash muassasalarini yaxshilash uchun Hindiston sugʻurtani tartibga solish va rivojlantirish boshqarmasi va Hindiston Bosh korporatsiyasi butun aholi uchun sogʻliqni saqlash kampaniyalarini oʻtkazadi. 2018-yilda imtiyozli fuqarolar uchun Bosh vazir Narendra Modi Ayushman Bharat Yojana deb nomlangan yangi davlat tibbiy sugʻurta fondi ishga tushirilishini eʼlon qildi va hukumat yangi tizim 500 milliondan ortiq odamni qamrab olishga harakat qiladi, deb daʼvo qilmoqda.

Hindistonda sogʻliq sugʻurtasi asosan ikki turda taqdim etiladi:

- Toʻlov rejasi asosan kasalxonaga yotqizish xarajatlarini qoplaydi va shaxsiy sugʻurta, oilaviy sugʻurta, keksa fuqarolar sugʻurtasi, onalik sugʻurtasi, guruh tibbiy sugʻurtasi kabi kichik turlarga ega.

- Ruxsat etilgan nafaqa rejasi jiddiy kasallik, saraton, yurak xastaligi va boshqalar kabi oldindan qaror qilingan kasalliklar uchun belgilangan miqdorni toʻlaydi. Shuningdek, uning profilaktik sugʻurta, jiddiy kasallik va shaxsiy baxtsiz hodisalar kabi kichik turlari mavjud.

Sugʻurta turiga va sogʻliqni sugʻurtalashni taʼminlovchi kompaniyaga qarab, qamrov kasalxonaga yotqizishdan oldingi va keyingi toʻlovlarni, tez yordam uchun toʻlovlarni, kunlik parvarishlash toʻlovlarini, tibbiy koʻriklar va boshqalarni oʻz ichiga oladi.

Sugʻurta sxemalarida qoplanmagan istisnolar haqida bilish juda muhim:

- Tish kasalliklari yoki jarrohlik bilan bogʻliq davolanish

- Barcha turdagi STD va OITS

- Allopatik boʻlmagan davolash

Koʻpgina kompaniyalar bunday kasalliklar yoki sharoitlardan sugʻurta qilishni taʼminlaydi, ammo bu sugʻurta turi va miqdoriga bogʻliq.

Hindistonda tibbiy sugʻurtani tanlashdan oldin eʼtiborga olinishi kerak boʻlgan baʼzi muhim jihatlar — bu daʼvolarni toʻlash nisbati, sugʻurta limitlari va cheklovlari, qamrov va tarmoq shifoxonalari.

Rossiya

[tahrir | manbasini tahrirlash]Xususiy tibbiy sugʻurta bozori rus tilida „ixtiyoriy tibbiy sugʻurta“ nomi bilan tanilgan (ruscha: добровольное медицинское страхование, ДМС) uni davlat tomonidan homiylik qilinadigan Majburiy tibbiy sugʻurtadan farqlash uchun barqaror oʻsish darajasini boshdan kechirdi.[30] U 1992-yil oktyabr oyida taqdim etilgan[31]

O’zbekistonda

O’zbekistonda faqat ixtiyoriy tibbiy sug’urta mavjud bo’lib, uni sug’urta kompaniyalarida rasmiylashtirish mumkin. Dunyodagi aksariyat sug’urta kompaniyalaridagi kabi, tibbiy xizmatlarning qamrovi tanlangan dasturlarga bog’liq: masalan, emlash, stomatologiya va statsionar davolanish kabi tibbiy xizmatlarning to’liq spektrini ko’rsatilishini kafolatlaydigan polislar mavjud.

Mamlakatimizda tibbiy sug’urta bilan shug’ullanadigan kompaniyalar juda keng tarqalgan:

• «O’zbekinvest»

• Gross Insurance

• Alfa Invest

• AlfaLife

• Apex Insurance

• «Kafolat» va boshqalar.

Majburiy tibbiy sug’urtaga keladigan bo’lsak, bunday sug’urta turi O’zbekistonda mavjud emas. Biroq 2018-yil 9-noyabrda O’zbekiston Respublikasi Prezidenti tomonidan o’tkazilgan videoselektor yig’ilishida mamlakatimizda majburiy tibbiy sug’urta tizimini joriy etish zarurligi ta'kidlangan edi. Yangi tizimni bosqichma-bosqich, tajriba tariqasida joriy etish 2021-yil 1-yanvardan boshlanishi rejalashtirilgandi. Biz sug’urta va sog’liqni saqlash sohasidagi mutaxassislar bilan ularning fikrlari va kelgusi yilda nima kutishimiz mumkinligi haqida gaplashdik.

Xorijga chiquvchilar (sayyohlar) uchun tibbiy sug’urta

Ushbu sug’urta turi ixtiyoriy sug’urta turi hisoblanadi, ammo bir qator mamlakatlarga (Shengen bitimi mamlakatlari va boshqalar) viza olishda xorijga chiqish (VZR) tibbiy xarajatlari uchun sug’urta polisining borligi majburiy shartdir.

Xorijga chiquvchilar polisi tomonidan to’lanadigan xizmatlar hajmi ma'lum bir sug’urta kompaniyasining sug’urta qoidalari bilan belgilanadi va, odatda, quyidagilarni o’z ichiga oladi:

• Tibbiy xizmatlar – o’tkir yuzaga kelgan kasalliklar yoki jarohatlarni davolash;

• Tibbiyot-transport xizmatlari – bemorni shifoxonaga yetkazish, bir shifoxonadan boshqasiga olib o’tish, zarur hollarda – bemorni doimiy yashash davlatiga birga kuzatib borib evakuatsiya qilish;

• vafot etgan inson jasadini vataniga qaytarish (repatriatsiya qilish).

Odatda, xorijga chiqish sug’urtasi qoidalariga ko’ra, quyidagi hollardagi davolanishlar to’lab berilmaydi:

• onkologik kasalliklar;

• homiladorlik va tug’ishda tibbiy yordamni tashkil etish bilan bog’liq holatlar;

• ruhiy kasalliklar va ularning oqibatlari;

• alkogol yoki giyohvandlik ta'siridagi mastlik holatida olingan jarohatlar;

• biriktiruvchi to’qimalarning tizimli kasalliklari;

• quyosh allergiyasi va quyosh urishi;

• tabiiy ofatlar - zilzilalar, vulqon otilishi, tsunamilar paytida yuzaga kelgan kasalliklar.

Xorijda tibbiy yordamni tashkil qilish uchun sug’urta kompaniyalari yordamchi kompaniyani jalb qiladi.

Manbalar

[tahrir | manbasini tahrirlash]- ↑ Pekerti, Andre; Vuong, Quan-Hoang; Ho, Tung; Vuong, Thu-Trang (25 September 2017). „Health care payments in Vietnam: patients' quagmire of caring for health versus economic destitution“. International Journal of Environmental Research and Public Health. 14-jild, № 10. 1118-bet. doi:10.3390/ijerph14101118. PMC 5664619. PMID 28946711.

- ↑ How Private Insurance Works: A Primer by Gary Caxton, Institution for Health Care Research and Policy, Georgetown University, on behalf of the Henry J. Kaiser Family Foundation.

- ↑ „How Insurance Works“ (en). hcsc.com. 2021-yil 14-aprelda asl nusxadan arxivlangan. Qaraldi: 2022-yil 31-avgust.

- ↑ „How Health Insurance Marketplace Plans Set Your Premiums“ (en). HealthCare.gov. Qaraldi: 2019-yil 23-oktyabr.

- ↑ 5,0 5,1 Prior Authorizations. Healthharbor.com. Retrieved on 26 October 2011.

- ↑ „Formulary - HealthCare.gov Glossary“ (en). HealthCare.gov. Qaraldi: 2019-yil 6-noyabr.

- ↑ „Bill Text - AB-1611 Emergency hospital services: Costs“.

- ↑ „OECD.StatExtracts, Health, Health Expenditure and Financing, Main Indicators, Health Expenditure since 2000“ (Online Statistics). Organization for Economic Co-operation and Development. OECD's iLibrary (2013). Qaraldi: 2014-yil 23-aprel.

- ↑ „Mirror, Mirror on the Wall: An International Update on the Comparative Performance of American Health Care“. The Commonwealth Fund (2007-yil 15-may). 2009-yil 29-martda asl nusxadan arxivlangan. Qaraldi: 2009-yil 7-mart.

- ↑ „OECD.StatExtracts, Health, Health Status, Life expectancy, Total population at birth“ (Online Statistics). Organization for Economic Co-operation and Development. OECD's iLibrary (2013). Qaraldi: 2014-yil 23-aprel.

- ↑ 11,0 11,1 11,2 Schoen C et al. (2010). How Health Insurance Design Affects Access To Care And Costs, By Income, In Eleven Countries. Health Affairs. Free full-text.

- ↑ Australian Health Insurance Information (Wayback Machine saytida 2021-05-18 sanasida arxivlangan). PrivateHealth.gov.au. Retrieved on 26 October 2011.

- ↑ „Goedkope zorgverzekering (VGZ) met royale dekking!“ (nl-NL). UnitedConsumers. Qaraldi: 2017-yil 28-noyabr.

- ↑ Development, Organisation for Economic Co-Operation and. Private Health Insurance in OECD Countries. OECD Health Project, 2004. ISBN 978-92-64-00668-3. 2007-yil 19-noyabrda qaraldi.

- ↑ National Health Expenditure Trends, 1975–2007. Canadian Institute for Health Information, 2007. ISBN 978-1-55465-167-2. 2007-yil 19-noyabrda qaraldi. (Wayback Machine saytida 2008-02-14 sanasida arxivlangan)

- ↑ Hadorn, D. (2 August 2005). „The Chaoulli challenge: getting a grip on waiting lists“. Canadian Medical Association Journal. 173-jild, № 3. 271–73-bet. doi:10.1503/cmaj.050812. PMC 1180658. PMID 16076823.

- ↑ Bump. „The long road to universal health coverage. A century of lessons for development strategy“. PATH (2010-yil 19-oktyabr). — „Carrin and James have identified 1988—105 years after Bismarck's first sickness fund laws—as the date Germany achieved universal health coverage through this series of extensions to minimum benefit packages and expansions of the enrolled population. Bärnighausen and Sauerborn have quantified this long-term progressive increase in the proportion of the German population covered by public and private insurance. Their graph is reproduced below as Figure 1: German Population Enrolled in Health Insurance (%) 1885–1995.“. 2020-yil 6-aprelda asl nusxadan arxivlangan. Qaraldi: 2013-yil 10-mart.

Carrin, Guy; James, Chris (January 2005). „Social health insurance: Key factors affecting the transition towards universal coverage“ (PDF). International Social Security Review. 58-jild, № 1. 45–64-bet. doi:10.1111/j.1468-246x.2005.00209.x. Qaraldi: 10 March 2013. „Initially the health insurance law of 1883 covered blue-collar workers in selected industries, craftspeople and other selected professionals.6 It is estimated that this law brought health insurance coverage up from 5 to 10 per cent of the total population.“

Bärnighausen, Till; Sauerborn, Rainer (May 2002). „One hundred and eighteen years of the German health insurance system: are there any lessons for middle- and low income countries?“. Social Science & Medicine. 54-jild, № 10. 1559–87-bet. doi:10.1016/S0277-9536(01)00137-X. PMID 12061488. 15 May 2020da asl nusxadan (PDF) arxivlandi. Qaraldi: 10 March 2013. „As Germany has the world's oldest SHI [social health insurance] system, it naturally lends itself to historical analyses.“ - ↑ Leichter, Howard M.. A comparative approach to policy analysis: health care policy in four nations. Cambridge: Cambridge University Press, 1979 — 121 bet. ISBN 978-0-521-22648-6. „The Sickness Insurance Law (1883). Eligibility. The Sickness Insurance Law came into effect in December 1884. It provided for compulsory participation by all industrial wage earners (i.e., manual laborers) in factories, ironworks, mines, shipbuilding yards, and similar workplaces.“

- ↑ Hennock, Ernest Peter. The origin of the welfare state in England and Germany, 1850–1914: social policies compared. Cambridge: Cambridge University Press, 2007 — 157 bet. ISBN 978-0-521-59212-3.

- ↑ 20,0 20,1 „Private or public? An introduction health insurance in Germany“ (en-US). allaboutberlin.com. Qaraldi: 2019-yil 10-fevral.

- ↑ 21,0 21,1 Busse, Reinhard; Blümel, Miriam; Knieps, Franz; Bärnighausen, Till (August 2017). „Statutory health insurance in Germany: a health system shaped by 135 years of solidarity, self-governance, and competition“. The Lancet (inglizcha). 390-jild, № 10097. 882–897-bet. doi:10.1016/S0140-6736(17)31280-1. ISSN 0140-6736. PMID 28684025.

- ↑ Ehrich, Jochen; Grote, Ulrike; Gerber-Grote, Andreas; Strassburg, Michael (October 2016). „The Child Health Care System of Germany“. The Journal of Pediatrics (inglizcha). 177-jild. S71–S86-bet. doi:10.1016/j.jpeds.2016.04.045. ISSN 0022-3476. PMID 27666278.

- ↑ World Health Organization Statistical Information System: Core Health Indicators. Who.int. Retrieved on 26 October 2011.

- ↑ GmbH. „Finanztip : Finanztip – Das gemeinnützige Verbraucherportal“. finanztip.de. 2014-yil 1-iyunda asl nusxadan arxivlangan.

- ↑ Length of hospital stay, U.S. Cdc.gov. Retrieved on 26 October 2011.

- ↑ Borger C; Smith S; Truffer C; et al. (2006). „Health spending projections through 2015: changes on the horizon“. Health Aff (Millwood). 25-jild, № 2. w61–73-bet. doi:10.1377/hlthaff.25.w61. PMID 16495287.

- ↑ „Statutory Accident Insurance Cover During Foreign Assignments“. Deutsche Gesetzliche Unfallversicherung (DGUV) (2013). 2021-yil 14-aprelda asl nusxadan arxivlangan. Qaraldi: 2020-yil 10-noyabr.

- ↑ The Greek Health System (Wayback Machine saytida 2021-10-26 sanasida arxivlangan) by the National Organization for the Provision of Health Services.

- ↑ List of Health Insurance companies operating in Greece

- ↑ „ДМС в России - добровольное медицинское страхование - MetLife“ (ru). MetLife. 2017-yil 24-aprelda asl nusxadan arxivlangan. Qaraldi: 2017-yil 23-aprel.

- ↑ „За медуслуги платят более половины российских горожан“. Vedomosti (2011-yil 24-oktyabr). 2017-yil 24-aprelda asl nusxadan arxivlangan. Qaraldi: 2017-yil 24-aprel.